2024年の訪日外国人観光客数は3,600万人を超え、消費額も8兆円を突破し、過去最高を記録しました。政府は2030年までに6,000万人の誘致を目指しており、インバウンド観光は日本経済にとって重要な外貨獲得産業となっています。

しかし、一部の地域では観光客の急増による「オーバーツーリズム(観光過剰)」が問題となっています。こうした状況の中で、近年では観光客数の増加だけでなく「消費額」の向上がより重要視されるようになっています。インバウンド観光が真に日本経済を活性化させるためには、観光による利益を国内に還元し、広く国民が恩恵を受けられる仕組みが必要です。

とはいえ、観光客数と消費額が過去最高を記録したにもかかわらず、私たちの生活は本当に豊かになったと言えるでしょうか?

むしろ国民の税負担は増え続けており、「インバウンドなんて来なくていい」という声が上がるのも無理はありません。

カギとなるのは、外国人観光客にいかにお金を使ってもらい、その利益をどのように国民に還元するかです。その議論の中で、特に注目を集めているのが「訪日外国人向けの免税制度」です。

今回は、訪日外国人の消費税免税制度について、最新の動向とその課題をわかりやすく解説していきます。

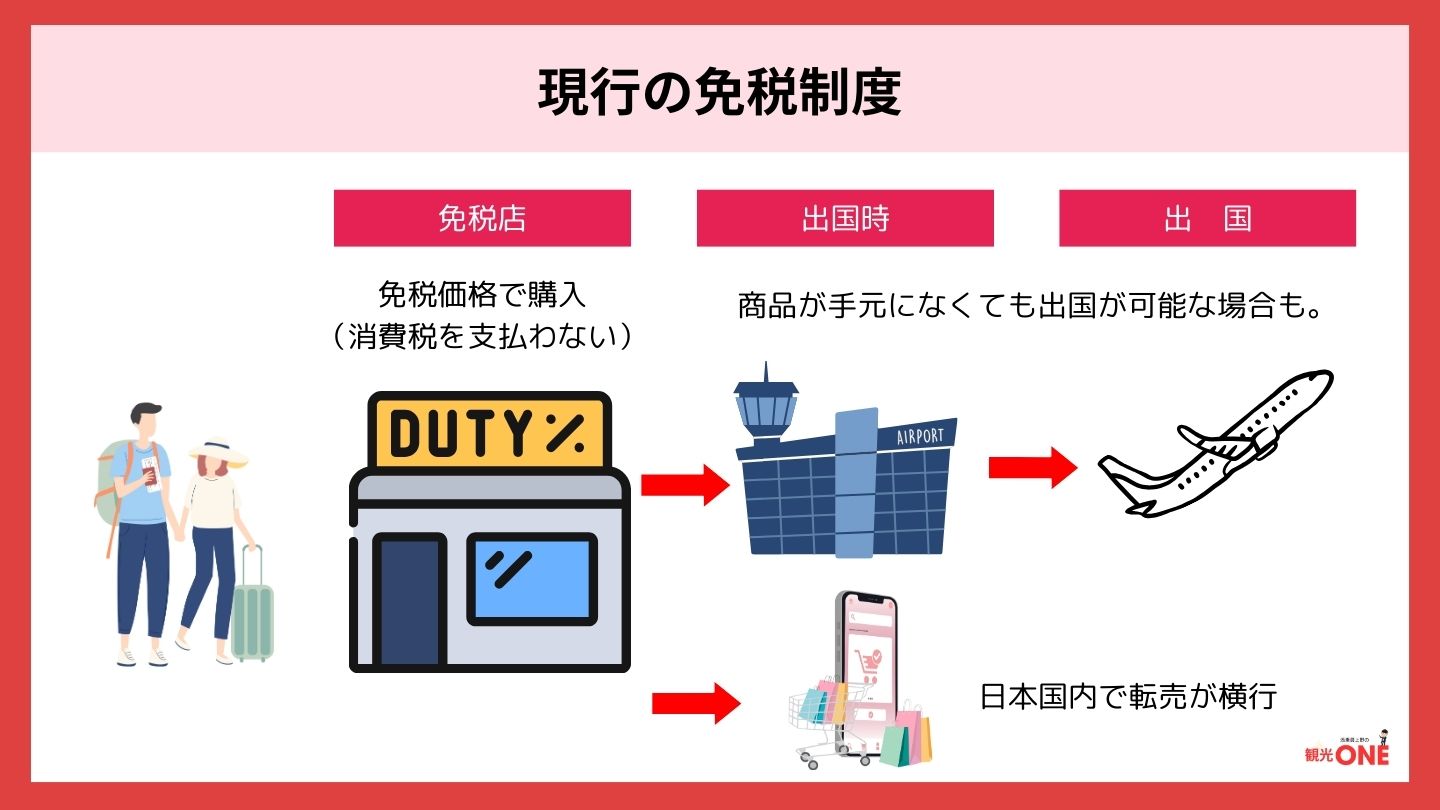

現在の消費税免税制度とは?

この章では、現在の外国人観光客に対する消費税免税制度についてみてみましょう。

なぜ外国人観光客は、「免税店」で商品を買うことで消費税が免除されるのか。

これは、消費税法により以下のように定められているためです。

国内において事業者が行う資産の譲渡等で輸出として行われるものその他政令で定めるものについては、消費税を課さない。

消費税法 第7条(輸出免税等)

この条文のもと、最終消費地が国外となる取引(=輸出取引など)は消費税が免除されることになります。

訪日外国人向けの免税販売は、この「輸出」と同じ扱いになり、一定の要件を満たせば免税対象となります。

具体的には、消費税法施行令第17条で、訪日外国人向けの免税販売(輸出物品販売場制度)が定められています。

(1)非居住者に対して行われる資産の譲渡等で、次に掲げるもの

消費税法施行令 第17条(輸出として行われる資産の譲渡等)

イ 非居住者に対して行われる資産の譲渡で、その引渡しが輸出として行われるもの

ロ 非居住者に対して行われる資産の貸付けで、その貸付けが国外において行われるもの

ハ 非居住者に対して行われる役務の提供で、その提供が国外において行われるもの

この規定により、訪日外国人観光客が日本国内で商品を購入し、当該商品を国外に持ち出す場合、その購入は「非居住者に対して行われる資産の譲渡」として、消費税の免税対象となります。

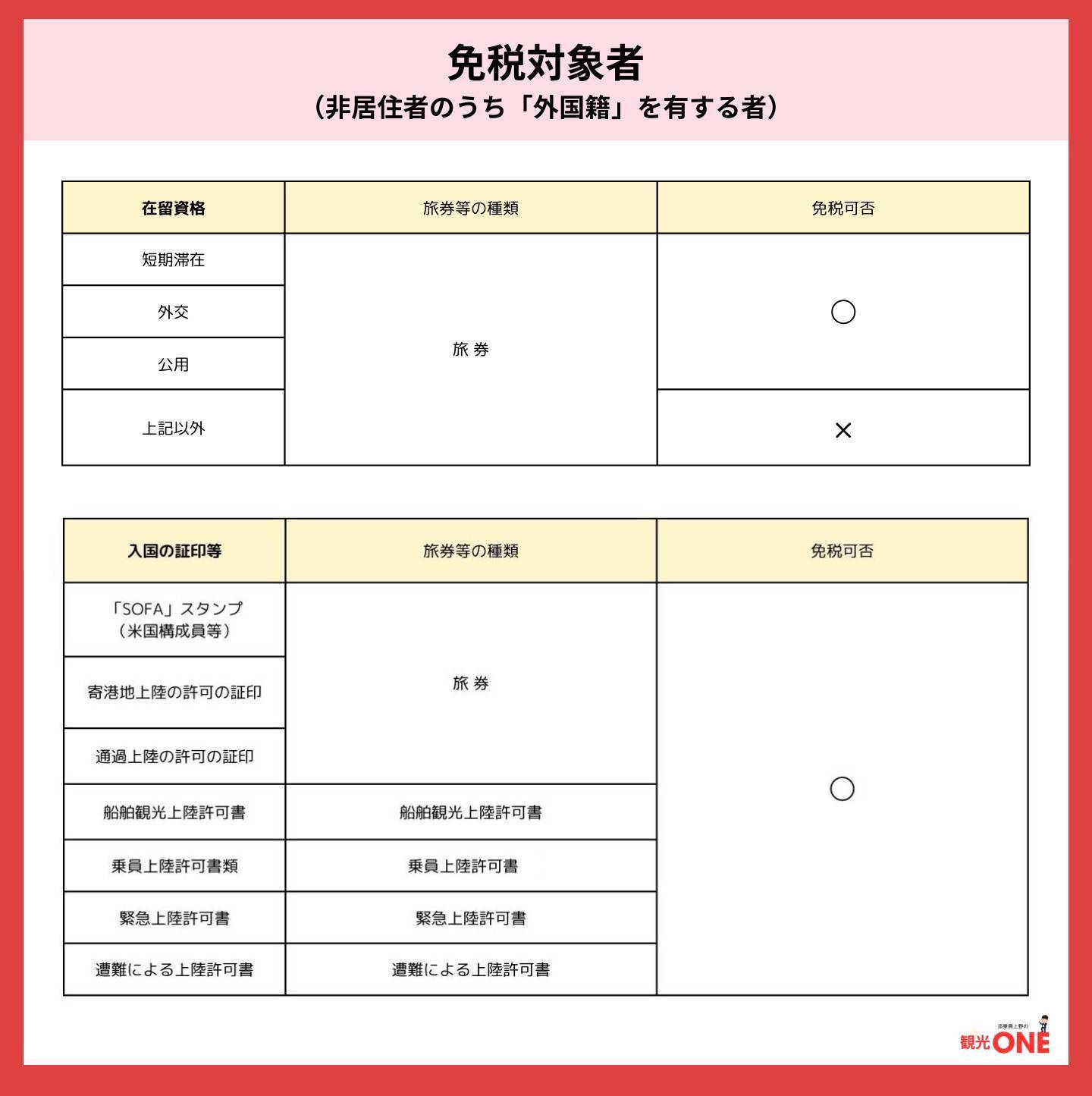

免税対象者

令和5年4月1日に消費税免税制度が改正され、現在の免税対象者は以下となります。

非居住者のうち「外国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること(外交・公用・米軍を除く)。

参考:免税店とは|消費税免罪店サイト(観光庁)

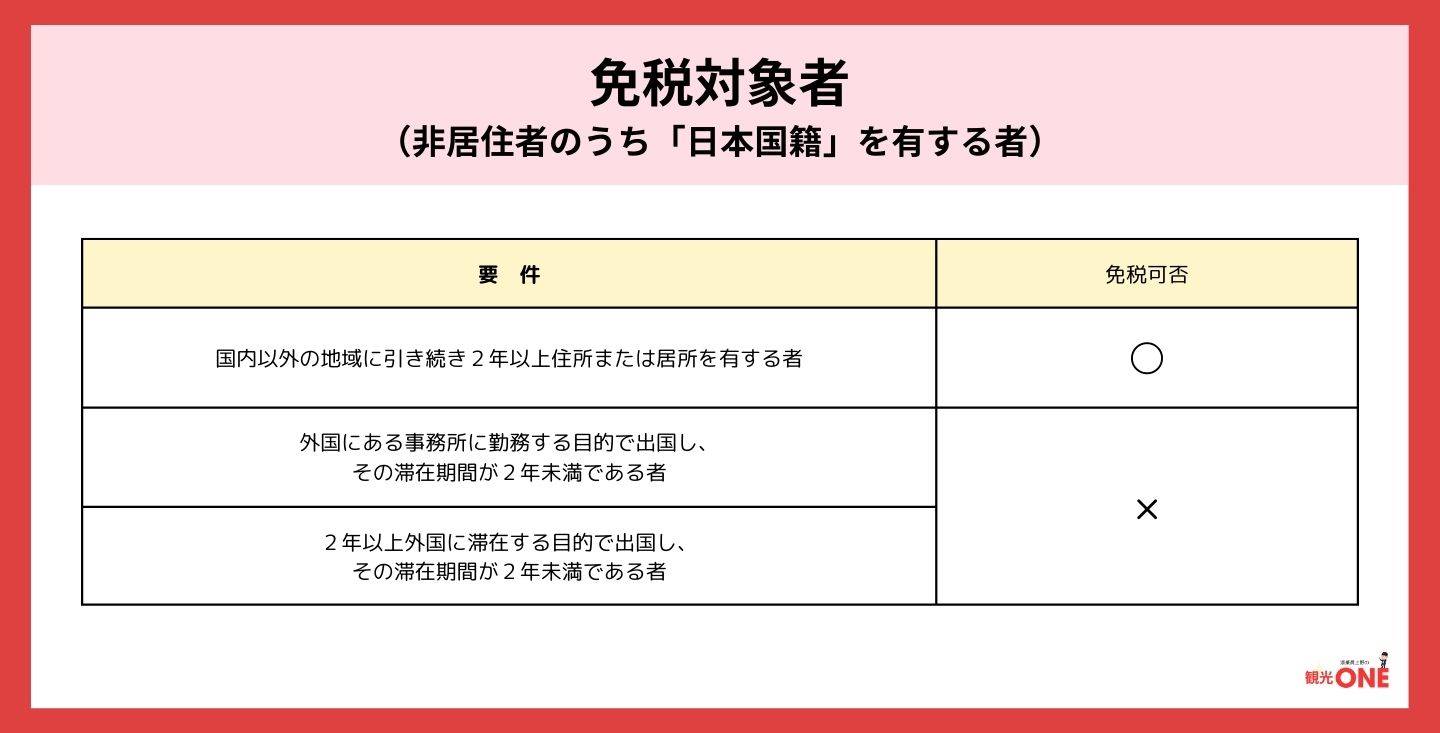

非居住者のうち「日本国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること。

参考:免税店とは|消費税免罪店サイト(観光庁)

免税対象物品

通常生活の用に供される物品(一般物品、消耗品)であることが条件です。

非居住者が事業用又は販売用として購入することが明らかな場合は、免税販売対象外になります。

また、指定された免税店での購入品に限り、免税対象となります。

横行する不正転売

現在の免税制度では、購入時に消費税が免除されるため、免税対象の商品が国内で転売される不正が発生していました。

【2025年現在の免税制度】

訪日外国人が 免税価格で大量購入 し、本来は国外に持ち出すべき商品を日本国内で転売する事例が多くありました。

転売先は インターネット(フリマアプリ・オークション) や 転売業者です。消費税を支払わずに安く仕入れられるため、日本国内の価格よりも安く販売できます。

また、免税対象外である日本在住の外国人や留学生 などが、不正に免税を利用するケースや、転売業者が観光客のパスポートを借りて免税購入を代行するという例もあります。

2026年11月1日に法改正

そこで、現行の「免税店」で購入時に消費税が免除される方式から、免税店は消費税を含む価格で商品を販売し、出国時に税関で商品の持ち出しが確認された場合、消費税相当額が購入者に返金される制度に変更となります。(リファンド方式という)

【2026年からの免税制度】

リファンド方式は、すでにシンガポールや韓国、中国、EU諸国で導入されています

加熱する3つの議論

現在の外国人観光客への免税制度について整理した上で、

この章では、「外国人観光客に対する消費税免税」に対する反対意見を見ていきたいと思います。

外国人にとっては「安いニッポン」。ならば、消費税をとってもいいのではないか?

かつて日本は「物価の高い国」とされ、内外価格差が議論されていました。しかし近年では、「安いニッポン」と言われるようになっています。

この「安いニッポン」という現象は、円安による影響が大きいと考えられますが、それだけではありません。日本の生産性が海外に比べて十分に向上していないことや、イノベーションの低迷も要因として指摘されています。その結果、日本は物価も賃金も「安い国」になり、訪日外国人観光客にとって魅力的なショッピング先となっています。

そこで疑問視されているのが、現在の免税制度です。

日本の商品はすでに「安い」と感じられているのに、訪日外国人にさらに消費税を免除する必要があるのでしょうか。そもそも、彼らは10%の消費税がかかったとしても、十分に日本の商品を購入するのではないか——こうした議論が広がりつつあります。

参考

訪日外国人に対する消費税の免税制度を廃止した場合、いくらの収入がえられるのでしょうか。

2022年度に日本国内で免税で購入された額は約6000億円でした。免税された消費税は、全部10%だったとすると単純計算で約600億円になります。

2026年からのリファンド制度(免税額返金)。空港でのシステムや人件費の方が高くつくのでは?

2026年から、日本の免税制度が「リファンド方式」に変更される予定です。これまで訪日外国人観光客は、店舗で免税価格で買い物ができましたが、新制度では一旦消費税を支払い、後に空港で免税額の払い戻しを受ける仕組みになります。

しかし、この新制度には課題もあります。空港での免税額返金には、専用のシステムを導入し、対応する人員を確保する必要があります。外国人観光客の増加に伴い、手続きの混雑や待ち時間の長期化も懸念されます。また、多額の費用の投資が必要となります。

そもそも消費税を免税にしなければ、これらのコストがかかりません。

消費税の免税効果を慎重に検討する議論が行われています。

免税額を引き上げるべきではないか

政府は近年、免税対象額の引き下げを進めています。かつては10,000円以上の購入が免税対象でしたが、現在は5,000円以上となり、さらに引き下げる動きもあります。しかし、この政策は一部の意見と逆行しています。

訪日外国人観光客にとって、日本の商品はすでに「安い」と感じられています。購買意欲をさらに高め、消費を促進するのであれば、むしろ免税額の基準を引き上げ、より高額な買い物をした人に対してメリットを与える方が効果的かもしれません。

なぜ免税廃止が難しいのか

この章では、「外国人観光客に対する消費税免税」に対する賛成意見を見ていきたいと思います。

外国人の中でも、所得差は大きい

訪日外国人観光客と一口に言っても、その経済状況はさまざまです。富裕層もいれば、中間層や節約志向の旅行者も多く、免税制度が購買行動に与える影響も異なります。

富裕層にとっては、消費税の有無はそれほど大きな問題ではないかもしれません。しかし、中間層や節約志向の観光客にとっては、免税があるかどうかが買い物の決め手になることもあります。特にアジア圏の観光客の中には、日本の商品をまとめ買いするケースが多く、免税がなくなれば購買意欲が下がる可能性があります。

また、為替レートには波があるため、日本が「安い」と感じられる時期もあれば、そうでない時期もあります。円安のときは多少の税負担があっても買い物をする外国人が多いかもしれませんが、円高になれば価格の魅力が薄れ、消費が落ち込むリスクもあります。

税収減よりも経済効果の方が大きい可能性

消費税の免税制度を廃止すれば、一時的に税収は増えるかもしれません。しかし、その影響を長期的に考えると、経済全体に与えるマイナスの影響の方が大きくなる可能性があります。

免税制度があることで、訪日外国人観光客は「日本で買い物をするメリット」を感じ、積極的に消費をします。例えば、高額なブランド品や家電製品、化粧品、日用品などをまとめ買いする人も多く、それが日本の小売業や製造業の売上を支えています。もし免税がなくなれば、こうした購買意欲が低下し、日本での消費自体が減少する可能性があります。

また、訪日観光客が落とすお金は、買い物だけにとどまりません。宿泊、飲食、交通、観光施設の利用など、多方面にわたって経済を活性化させます。免税による税収減は、こうした関連産業への波及効果によって補われるだけでなく、最終的には経済成長につながる可能性が高いという見方もあります。

消費税免税のこれから

外国人観光客に対する消費税の免税制度については、賛否両論があり、慎重な検討が求められています。

すでに消費税免税を廃止した国もあり、これらの国では税収増加の効果や制度運用のコスト削減が期待されています。一方で、観光客の消費行動に変化が生じ、特定の業界に影響が出たケースもあると考えられます。

そのため、日本が免税制度を見直す際には、すでに消費税免税を廃止している国の事例を参考にすることが重要です。

また、日本に訪れる外国人観光客の国籍や消費行動を正確に分析する必要があります。訪日観光客の購買意欲が高く、免税制度が経済にプラスの影響をもたらしているのであれば、廃止は慎重に検討すべきでしょう。一方で、免税による恩恵が一部の業界に偏っていたり、制度の維持にかかるコストが大きい場合には、見直しの余地があるかもしれません。

今後、日本の観光業の発展と財政の健全化を両立させるためには、免税制度が持つ経済効果やコストを総合的に判断し、最適な政策を模索していくことが求められます。

消費税を免税するかどうかで一番気にするべきは、〝日本国民全体の生活が潤うことに繋がる最善案〟を考えることです。

「観光立国」に、国民の観光業への前向きな理解は必要不可欠です!!

こちらの記事もご覧ください