2019年に導入された「国際観光旅客税」は、日本を出国するすべての人に課される国税で、これまで1人あたり1,000円が徴収されてきました。

そして今、令和8年度税制改正大綱により、この出国税を3,000円に引き上げる案が浮上しています。

この記事では、観光業界の戦略を担う皆さんに向けて、出国税引き上げの背景・狙い・その影響をわかりやすく解説します。

画像をたくさん使って、分かりやすく深掘りしていきます!!

国際観光旅客税を「出国税」と呼ぶことへの議論がありますが、この記事では読者への分かりやすさを重視し、一部「出国税」と記載している点をご理解ください。

「1,000円から3,000円に?」

観光業界の未来を左右する“増税案”の本当の狙いとは

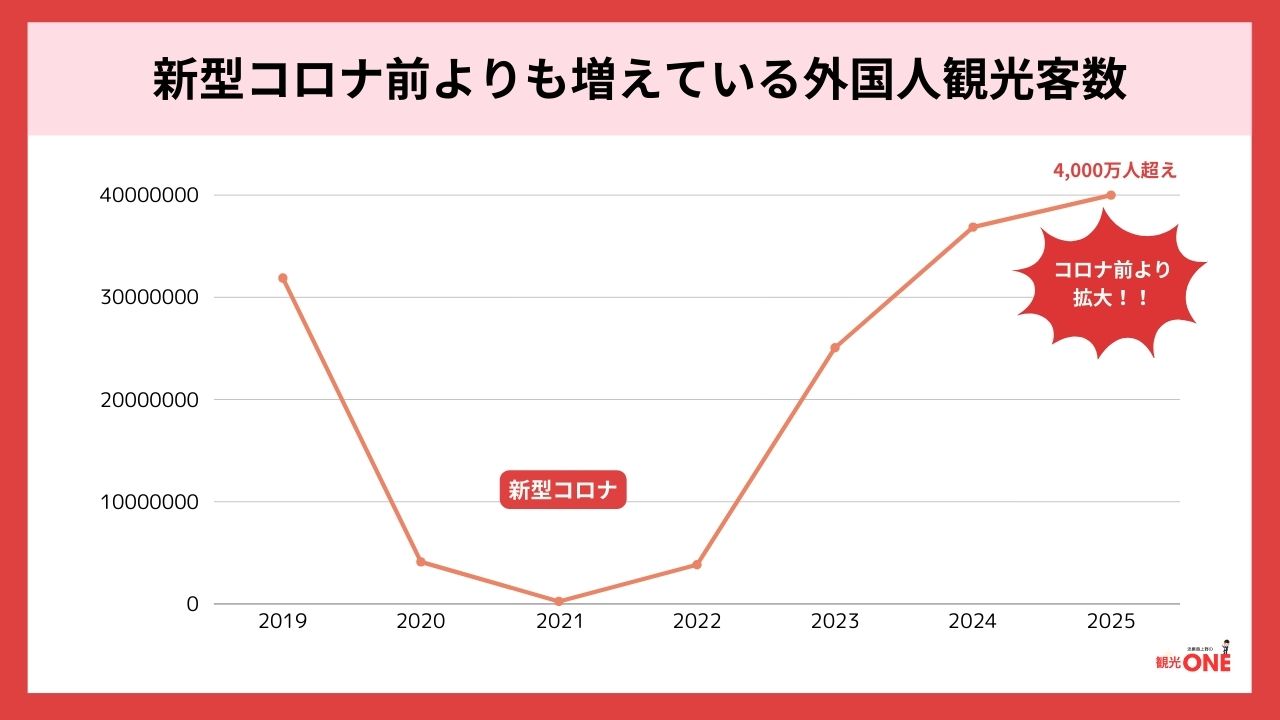

国際観光旅客税(通称:出国税)は、日本を出国するすべての人に対して1,000円を徴収する制度として2019年に導入されました。制度導入の背景には、急増する訪日外国人観光客への対応、つまり観光インフラの整備や多言語対応の強化、地域資源の磨き上げといった“受け入れ側”の課題がありました。

当初、この税収は年400億円程度と見込まれ、主に観光庁が管轄する「観光施策の原資」として活用されてきました。しかし、新型コロナウイルス感染症の影響でインバウンドは一時的に壊滅し、税収も激減。その後、2023年以降にV字回復が見られる中で、課題は“コロナ前”に戻るどころか、むしろ拡大・深刻化しています。

外国人観光客が増えれば国際観光旅客税収も増えます。2024年の国際観光旅客税収は「525億円」と過去最高になりましたが、観光客の増加により、税収では賄えない新たな課題が出てきているということですね。

たとえば、以下のような現場の声が上がっています。

- 主要空港・観光地での人手不足

- オーバーツーリズムによる地域住民の生活への支障

- 観光地と空港・都市部の二極化

- 翻訳品質の低い案内

- 非対応の決済手段

- DMOや自治体による戦略不在のプロモーション

政府は2030年までに、訪日外国人観光客による観光消費額を15兆円に引き上げるという目標を掲げています。仮に訪日客数が目標の6,000万人に到達した場合、1人あたりの必要な消費額は「25万円」にもなります。

しかし、2024年時点の実績では、1人あたりの観光消費額は「22.7万円」にとどまっており、目標との差は依然として大きいのが現状です。

つまり、「人数は来ているのに、消費額が追いついていない」というミスマッチが起きており、このままでは経済効果の薄い“観光公害”に陥るリスクすらあります。

さらに、観光客数をあえて抑制しながら経済効果を高める戦略をとる場合には、1人あたりの消費額をより一層引き上げていく必要があります。

加えて、観光の現場ではコロナ禍以降の「回復」だけでは済まされない深刻な課題が浮き彫りになっています。観光インフラの脆弱性、人材不足、情報発信力の低下などが支障となりつつあり、「量から質への転換」と「持続可能性の確保」が今こそ強く求められています。

なぜ2,000円や5,000円ではなく、『3,000円』なのか?

観光庁や政府関係者の発言なども参考に、私が考える「3,000円」という金額への現実的な“根拠”は以下の3つです。

- 税制改革大綱での「適正な負担」の議論

「1,000円では対応しきれないが、5,000円では負担が重すぎる」というバランス感覚で、「3,000円」は制度設計上“ちょうどいい”金額として打ち出されたと考えられます。 - 他国との比較

海外では、オーストラリアが出国税に類するもので「約7,000円」エジプトでは「約3,750円」を徴収しており、日本の現行制度は相対的に低額とされています。こうした背景から、「3,000円程度であれば、国際的にも妥当」「日本人にご負担いただくことを考慮しても範囲内(※日本人も対象になる理由は後述)」という議論で3,000円に落ち着いたとみています。 - インフラ投資に必要な財源試算

観光庁が掲げる「持続可能な観光地づくり」や「高付加価値観光」の実現には、デジタル対応・人材育成・地方展開など中長期的かつ戦略的な予算配分が求められます。特に、「空港の顔」たるCIQ体制の拡充(出入国審査・税関・検疫)などは、国際競争力に直結する要素であり、従来の1,000円レベルの税収では明らかに不足していると考えられています。

とはいえ、それをどう受け止めるかは、業界や地域の立場によって大きく異なるでしょう。

次章では、実際に観光業界や自治体にどのような影響があるのか、より具体的に考察していきます。

国際観光旅客税の疑問にお答えします!

なぜ日本人も対象なのか?

日本は租税条約の締結国なので、日本人だけ対象外にはできません。

租税条約とは、二重課税の防止や脱税対策を目的に各国間で結ばれる条約であり、各国の税制度の枠組みを定めるものです。

国際観光旅客税は日本を出国するすべての人に一律1,000円が課される税ですが、租税条約の「国籍無差別」条項との関係上、日本人、外国人に等しく負担を求めることが前提となります。

政府はその出国税を徴収する代わりとして、日本人のパスポート取得費用を減額することで、日本人の負担軽減を考えています。

10年用旅券で約7,000円減額を想定していますが、頻繁に旅行に行く人の負担軽減に本当に繋がるのかは疑問が出ています。

特に航空会社にとって、日本人の旅客は非常に大切なお客様ですので、この負担増に神経を尖らせるのも理解できます。入国税ではダメなのか?

海外からの旅行者に広く門戸を開くというスタンスの中で、入国時に費用負担を求めると心理的なハードルとなる懸念があるためです。また、欧米のように入国時の認証料(ESTAやETIAS)で実質課税する例もありますが、日本はビザ不要国も多く導入しにくい事情があります。このため、より負担感の少ない出国時課税が選ばれたと考えられます。

富裕層にはもう少しご負担いただけないか?

ビジネスクラス以上をご利用される富裕層に対しては、「5,000円」を徴収するという案も出ていましたが、現時点では航空会社の事務作業が煩雑になるため見送られる方針です。

その狙いとは?

観光公害の問題が深刻な地域では、住民の理解を得るための対策費確保としての意味合いもあり、「観光客にも応分の負担を」というメッセージ性も強調されています。

税収を通じて観光産業の基盤(オーバーツーリズム対策、受け入れ環境整備、地方分散)を強め、将来的には、観光産業を国の基幹産業に育てていく意図も感じられる内容となっています。

3,000円に引き上げられることで業界はどう変わる?

航空運賃の値上がりに繋がり、日本人のアウトバウンドへの影響

国際観光旅客税が3,000円に引き上げられれば、航空券に上乗せされる形で、実質的な旅費の値上げとなります。たかが2,000円の増額、されど家族旅行や団体出張では数万円単位の差です。

円安や燃油サーチャージの高騰が続く中で、これ以上のコスト負担は、海外旅行を躊躇させる大きな要因になります。

とくに若年層や地方在住者にとっては、ただでさえ高くなった“海外の壁”がさらに厚くなるのです。

アウトバウンドの減速は、国際交流の機会損失であり、日本の未来への投資が失われるリスクでもあるのです。

日本人を対象としている旅行会社、航空会社にとっても旅行費用が高くなる点で影響があります。

観光庁の2026年度予算は、税収の拡大により『2.6倍』に。

今回の国際観光旅客税の引き上げは、言い換えれば「観光予算を大幅に生み出す施策」とも言えます。

これは、観光業界全体にとって無視できない変化です。

とくに注目すべきは、補助金制度の拡充です。

政府は、オーバーツーリズム対策や受け入れ環境の整備、地方への誘客といった「量」から「質」への転換を目的に、関連予算を大きく増額。

令和8年度の観光庁予算案では、前年比約2.6倍となる1,383億円が計上されています。

これにより、これまで資金面で実現が難しかった課題解決に取り組むための補助金が、より幅広く活用できる環境が整いつつあるといえます。

観光事業者にとっては、この変化を追い風に変えるチャンスでもあります。

国際観光旅客税の使途について

税の「目的外使用」抑制の議論が強まり、業界の声が反映される余地も。

国際観光旅客税の増税によって、観光施策のための予算は大きく膨らみますが、それは同時に「使い道が適切か?」という世間からの視線がこれまで以上に注がれることを意味します。

この税金は外国人旅行者だけでなく、日本人からも等しく徴収される国税です。

だからこそ、その使途には透明性と説明責任が強く求められます。業界としては、補助金や支援制度を「もらうだけ」でなく、「どう活かすか」「どんな成果につなげたか」を示していく姿勢が不可欠です。

今後は、目的外使用への批判を回避するための議論が加速し、観光現場の声が政策に反映されやすくなるチャンスも広がります。

求められるのは、正しく使い、きちんと伝える力です。

いつから上がる?国際観光旅客税のこれから。

現在、国際観光旅客税の引き上げは、令和8年度税制改正大綱においては2026年度中(2026年7月1日)の実施を目指す方向で記載されています。

背景には、訪日外国人観光客の急増と、観光政策を推進するための安定財源の必要性があります。仮に現行の1,000円から3,000円への引き上げが実現すれば、年間1,500億円超の税収が見込まれ、観光インフラ整備や地域支援策の原資となる見込みです。

ただし、制度改正には国会での法改正が必要なため、正式決定までは引き続き注視が必要です。業界としては、今のうちから制度変更を前提にした備えと、政策提言の機会を逃さないことが重要です。

提言:観光予算の有効活用に向けて

今回の出国税引き上げは、ただの増税ではなく、観光業界にとって大きな転機です。観光公害対策、住民との共存、地方の磨き上げ…。私たちが本気で取り組まなければならないテーマに、ようやく国の予算が本格的に動き始めました。

ただ、ここで私たち自身もあらためて立ち止まる時が来ています。

今の補助事業には、私自身、現場で感じる限界もあります。

たとえば「PR費用」最も重要で、最も課題とされている部分なのに、最も制限がかかる項目です。

コンテンツ制作費の1/3まで、資産になるものは補助対象外。もちろん国の大切な予算、ルールがあるのは当然です。

でも今、国内外に向けて“届ける力”が求められている中で、PRに関するお金も時間も限られてしまうのは正直もどかしい。

さらに「年度内で完了させてください」というルールの中で、春にやるべき事業を冬に無理やり実施したり、現場の温度感と合っていない進行になることもあります。

だからこそ行政には、もっと現場と同じ目線で、柔軟に制度を進化させてほしい!

そして私たち事業者も、「予算ありき」ではなく、「結果重視」という責任感と熱量を持つべきです。

この増税が、未来への投資になるかどうかは、私たち観光事業者一人ひとりの選択にもかかっています。

〝現在〟という目線だけでなく、地域の、日本の、観光の〝未来〟も一緒に創っていきましょう!

参考:財務省:令和8年度税制改正大綱

参考:観光庁:令和8年度観光庁関係予算決定概要

今すぐできるアクションプラン

- 自分が関わる地域の観光に関する課題は何か?を正しく把握する

- 「予算ありき」ではなく、「本当にこの予算が必要か?」を問い直す

- 「今だけ」ではなく「持続可能性(未来)」の視点を忘れない